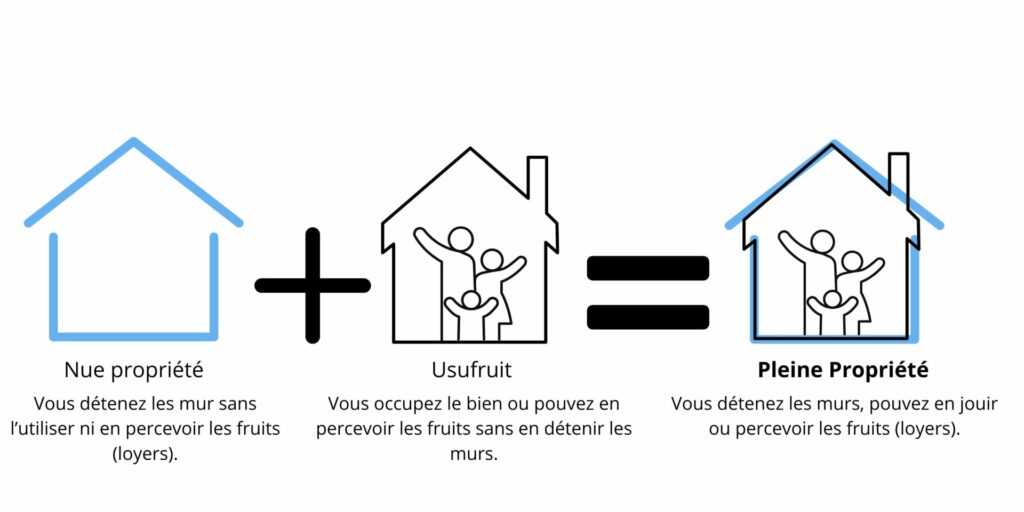

Le démembrement de propriété, prévu par les articles 578 et suivants du Code civil, distingue deux droits principaux sur un bien immobilier :

L’usufruit : il permet à son titulaire d’occuper et d’utiliser le bien, ainsi que de percevoir les loyers.

La nue-propriété : elle confère au propriétaire le droit de vendre, donner ou détruire le bien, mais sans pouvoir en jouir directement.

Il y a 2 types de démembrement :

- temporaire : au-delà d’une durée de détention, le nu-propriétaire récupère la pleine propriété. (Souvent 10 à 30 ans)

- viager : il cesse au moment du décès de l’usufruitier

Les 8 avantages de l’achat immobilier en nue-propriété

1. Une décote importante à l’achat : jusqu’à -40 %.

Le principe de séparer l’usufruit de la nue-propriété permet de différencier qui va bénéficier des loyers pendant la durée du démembrement et qui sera propriétaire du bien. Le nu-propriétaire bénéficie ainsi d’un prix d’achat bien plus bas en procédant ainsi. En effet, la décote sur le prix varie entre 20 et 40 % selon la durée du démembrement. On retrouve généralement les décotes suivantes :

- 20 % sur un démembrement de propriété de 10 ans

- 30 % sur un démembrement de propriété de 20 ans

- 40 % sur un démembrement de propriété de 30 ans

Cette décote permet de compenser l’intégralité des loyers que vous auriez perçus si vous aviez l’usufruit pendant cette période. Cela correspond au montant des loyers perçus pendant X années après déduction des charges et frais inhérents à la mise en location (taxe foncière, assurances, frais de syndic, charges de copropriété, vacances locatives, etc.).

Autre bénéfice : les frais de notaire lors d’un achat en nue-propriété sont également calculés sur un prix d’acquisition plus bas. Vous allez ainsi également réduire les frais de notaire de 20 à 40 % par rapport à la pleine valeur du logement

2. Pas de charges à payer tant que le démembrement est en place.

Tant que le démembrement temporaire est en place, le nu-propriétaire n’a pas à payer de frais ou de charges pour la gestion, l’entretien ou la rénovation du logement. C’est à l’usufruitier de le faire.

Les seuls travaux que vous pouvez devoir supporter sont ceux portant sur les grosses réparations telles qu’expliquées dans l’article 606 du Code civil. Voici ce qu’il contient :

« Les grosses réparations sont celles des gros murs et des voûtes, le rétablissement des poutres et des couvertures entières. Celui des digues et des murs de soutènement et de clôture aussi en entier. Toutes les autres réparations sont d’entretien. »

Pour ceux qui investissement dans un logement neuf en nue-propriété, il y a peu de risques de devoir assumer de telles réparations pendant la période de démembrement de propriété.

En outre, cela ne vous demande aucun temps de gestion de tout cela. Tous ceux qui sont déjà investisseurs immobiliers comprennent bien ce que cela signifie en terme de gain de temps et de tranquillité d’esprit.

3. Pas de taxe foncière durant la période de démembrement.

La taxe foncière est à la charge de l’usufruitier, permettant ainsi au nu-propriétaire d’économiser des sommes importantes.

4. Réduction des revenus fonciers.

L’absence de loyers perçus signifie aussi que le nu-propriétaire n’a pas de revenus fonciers à déclarer, mais il peut déduire les intérêts d’un prêt immobilier, générant ainsi un déficit foncier utilisable pour réduire ses autres revenus fonciers. De même si de gros travaux de l’immeuble étaient à faire, leurs coûts seraient déductibles.

5. Pas d’augmentation de l’IFI.

L’investissement en nue-propriété n’augmente pas l’assiette imposable à l’IFI (Impôt sur la Fortune Immobilière), puisque seule la part de l’usufruit est prise en compte dans le calcul. Cela permet de développer son patrimoine immobilier sans augmenter sa fiscalité.

6. Donation ou succession favorable.

En cas de donation ou succession, la valeur du bien transmis est calculée uniquement sur la nue-propriété, offrant ainsi des avantages fiscaux significatifs pour les héritiers. La décote importante permet de réduire les frais de transmission.

Exemple : Un couple possédant un bien immobilier d’une valeur en pleine propriété de 300 000 € avec une décote de 40 % (soit un paiement de 180 000 €), ils peuvent transmettre cette nue-propriété de 180 000 € sans impôt à leur enfant dans le cas où ils n’ont pas fait d’autres donations sur les 15 dernières années.

7. Récupération automatique de la pleine propriété.

À la fin du démembrement, le nu-propriétaire récupère l’usufruit et peut choisir de louer, habiter ou vendre le bien. Cette transmission se fait sans frais supplémentaires.

Si le bien est loué, vous conservez le locataire. C’est vous qui allez percevoir les loyers désormais jusqu’au départ du locataire ou jusqu’à ce que vous lui donnez congé pour une occupation par vous-même ou un proche ou pour une vente libre.

8. Revente à tout moment.

Le nu-propriétaire peut revendre sa part à tout moment, même avant la fin du démembrement. Un marché dynamique existe pour ce type d’investissement, car il est prisé des investisseurs cherchant à optimiser leur fiscalité.

Les inconvénients et risques à considérer.

Le principal inconvénient de l’achat en nue-propriété est la difficulté de financement de l’opération :

- Soit en « cash » grâce à son épargne.

- Soit à crédit sachant que vous ne percevrez aucun loyer de ce logement tant que vous ne récupérez pas l’usufruit. Il faut donc pouvoir assumer pendant toute la durée de la séparation entre la nue-propriété et l’usufruit le remboursement des mensualités de prêt. Pour ce besoin, il peut être judicieux d’étudier la possibilité de passer par un prêt in fine. Ce dernier permet de ne payer que des intérêts et l’assurance emprunteur pendant toute la durée du crédit et de ne rembourser le capital qu’à l’issue du contrat. Ce qui pourrait être fait par exemple grâce à la vente de ce bien à ce moment-là.

Également, comme tout investissement immobilier : l’emplacement et la qualité du bien sont des critères essentiels pour assurer une valorisation à long terme. Investir dans des zones dynamiques avec une forte demande locative, comme les grandes villes ou les régions en développement, est primordial.

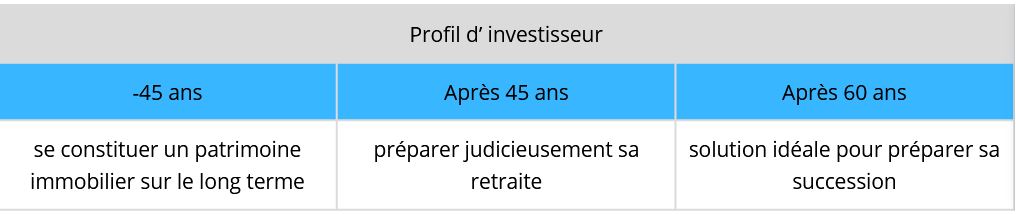

Pour quel profil ?

Comment investir en nue-propriété ?

L’investissement en nue-propriété peut se faire de manière directe ou via des SCPI (Sociétés Civiles de Placement Immobilier), qui permettent une gestion déléguée du bien. Il existe de nombreux programmes immobiliers neufs éligibles à ce type d’investissement, offrant une diversification patrimoniale intéressante.

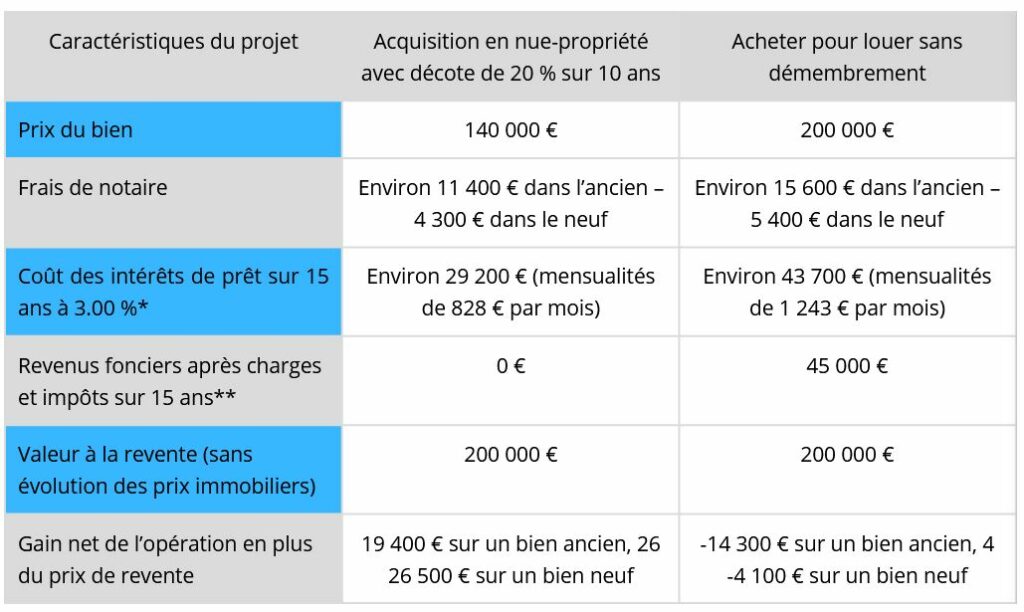

*Dans cet exemple, l’apport personnel de l’emprunteur représente les frais de notaire et 20 000 €, le crédit se fait donc sur le montant du bien – 20 000 €

**Ici, le rendement net après imposition est estimé à 1.5 %

Vous souhaitez en savoir plus sur les opportunités actuelles ? Contactez notre cabinet pour bénéficier de conseils personnalisés et découvrir les programmes adaptés à votre situation.